توضیحی بر یک مطلب حقوقی:

متاسفانه بانک ها به شرع و قانون و رعایت اصل امانتداری و روحیات و شرایط افراد و … توجه ندارند و بسیار زشت و غیر خداپسندانه رفتار می کنند و گوششان هم حتی به اخطار مقام معظم رهبری هم بدهکار نیست و معلوم نیست تا چه زمانی می خواهد این وضع ادامه پیدا نماید.

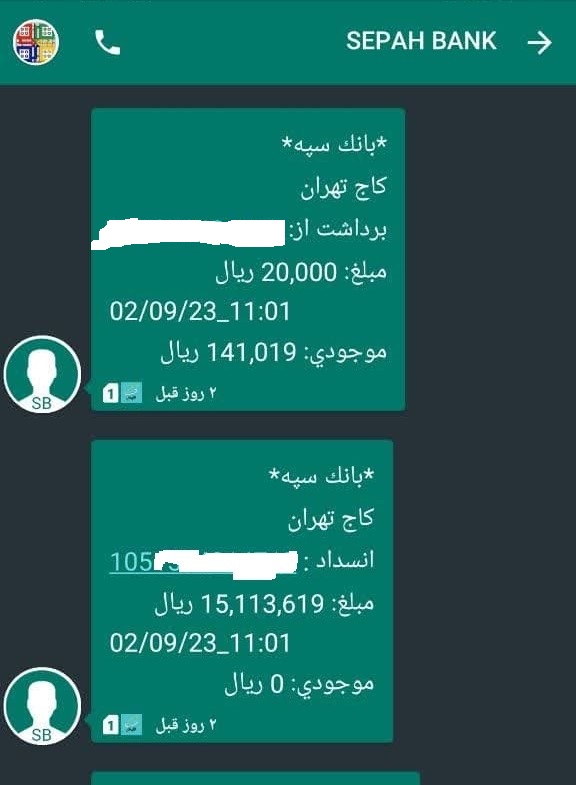

یکی از این کارهای زشت رفتار بانک سپه با یک فرد ضامن است. در روز پنج شبنه تاریخ 23/09/1402 در ساعت یازده و یک دقیقه، کل موجودی به مبلغ یک میلیون و پانصد هزار تومان یک فرد جانباز 76درصد که ضامن وام گیرنده بوده را بدون اخطار و اطلاع قبلی برداشت کرده و موجودی وی را صفر می نماید و سپس در یک اقدام کاملا سئوال برانگیز به ضامن زنگ می زنند و اعلام مسدودی حساب ایشان را به او اعلام می کنند اما از برداشتن موجودی کامل حساب و صفر کردن آن حرفی به میان نمی آورند.!؟

حال این سئوال جدی مطرح است که آیا واقعا اینگونه کارهای خلاف شرع و قانون و عقل و منطق باید در یک مملکت اسلامی توسط بانک سپه انجام شود و هیچکس جلوی اینها را نگیرد.؟ همانگونه که در تصویر پیامک مشخص است است بانک همانگونه که در تماس تلفنی به شخص ضامن اعلام نکرده است که موجودی را برداشت نموده، در پیامک هم فقط به انسداد مبلغ پرداخته و از برداشت هیچگونه نامی نبرده است.

آیا مسئولین بانک سپه نباید به این فکر باشند که وقتی در آخرین ساعت روز پنج شنبه حساب ضامن را خالی می کنند و شخص را محروم از ادامه زندگی می نمایند ، شاید هزار و یک مسئله برای ایشان بوجود آید. آیا این رفتار مایه ننگ نیست؟ قصاوت قلب تا به کجا؟

این شخص ضامن اضافه نموده است که روز شنبه با بانک تماس گرفتم و ناراحتی خود را عنوان نمودم ولی رئیس شعبه عنوان کرد که اینها مسائل حاشیه ای است و تلفن را به روی من قطع کرد. آیا اینها مدعی سواد داشتن و رعایت مشتری مداری هستند. آیا غیر از این است که یک نفر وام گرفته و بانک هم به هزاران سئوال های بی پاسخ نسبت به رفتار غیر شرعی در دریافت بازپرداخت وام، سود آن را برده است ولی ضامن که کار خیر انجام داده است و بانک و وام گیرنده را به منافع خود رسانده است، باید در وضعیت تعطیلی بعد از ظهر پنجشنبه و جمعه، از دسترسی به پول خود محروم شود و خجالت زن بچه اش را بکشد؟ آیا این وصول مطالبات است یا انتقام گیری از ضامن. نمی دانم چرا یاد دوربین هایی افتادم که سرقت مقرون به آزار در آنها ثبت شده است. چقدر راهزنان قدیم معرفت داشتند که حداقل خرج سفر را به مال باخته پس می دادند.

در اینجا هر چند حرف زیاد است و حتی حضرت آقا هم از رفتار بانک ها ناراحت هستند و فرمودند که بانک ها غلط می کنند که بنگاه داری نمایند ولی بنده سخن کوتاه می کنم و مسئولین بانک سپه را به خدا واگذار می نمایم و از خداوند متعال می خواهم سزای رفتار زشت آنان را بدهد.

خدایا به دلیل اینکه هیچکس نمی خواهد و یا به هر دلیلی نمی تواند جلوی کارهای خلاف شرع و قانون بانک ها را بگیرد از تو می خواهم هر کس که بدون در نظر گرفتن اضطرار و مشکلات دیگران آن هم در زمان حساس و غیر قابل جبران (پنجشنبه ظهر) آن هم بدون اطلاع قبلی و به شیوه شر خری و سر گردنه گیری، دست به انجام اقدامات زشت و تخلیه حساب فرد ضامن که بر طبق آیات و احادیث متعدد نباید به او ضرری برسد، می زند را هم در این دنیا و هم در آن دنیا، سخت مجازات نمایی. الهی آمین

مطلب حقوقی:

دکتر یاسر مرادی پژوهشگر حوزه حقوق بانکی معتقد است یک نهاد رهن و یک نهاد ضمانت وجود دارد که این دو چند تفاوت عمده با همدیگر دارند. وقتی که فردی تسهیلاتی را ضمانت میکند به این معناست که آن فرد با تمام شخصیت خود، ضامن این تسهیلات است و تمام دیونی که تسهیلاتگیرنده بر عهده دارد، به همان میزان، شخص ضامن نیز مسئول بازپرداخت تسهیلات خواهد بود.

وی افزود:، اما زمانی که فردی به عنوان راهن تسهیلات، ملک خود را در رهن بانک قرار میدهد تا فرد دیگری بتواند تسهیلات دریافت کند، اگر تسهیلات بازپرداخت نشود، فرد راهن مسئولیت بازپرداخت کل تسهیلات را ندارد بلکه باید بررسی شود که سقف سند رهنی که برایش در دفتر اسناد رسمی در نظر گرفته شده، به چه مبلغی است و نیز اینکه این فرد چه نسبتی از کل تسهیلات را با ملک خود، به عنوان عین مرهونه وثیقهای که سپرده شده، تضمین کرده است.

این مدرس دانشگاه ادامه داد: در صورتی که تسهیلات بازپرداخت نشود، به میزان سقف سند رسمی به علاوه سود و جرایمی که به آن تعلق میگیرد، این فرد مسئولیت بازپرداخت تسهیلات را خواهد داشت. به عنوان مثال فردی یکصد میلیون تومان تسهیلات میگیرد و بانک ۸۰ میلیون تومان از مبلغ تسهیلات را در قبال سند رهنی فرد ثالثی اعطا میکند و ۲۰ میلیون تومان دیگر بابت ضمانت افراد دیگری خواهد بود. در اینجا اگر بعد از ۴ سال، مبلغ تسهیلات مثلا به ۵۰۰ میلیون تومان برسد، (اگر اصل به علاوه جرایمش به ۵۰۰ میلیون تومان رسیده باشد) فردی که سند رهنیاش ۸۰ میلیون تومان بوده، در قبال بازپرداخت ۴۰۰ میلیون تومان یعنی چهارپنجم از میزان بدهی، به میزان ۴۰۰ میلیون تومان مسئولیت بازپرداخت تسهیلات را دارد. یعنی چهارپنجم تسهیلات را باید بازپرداخت کند.

وی افزود: اما فردی که ضامن تسهیلات است، ولو اینکه صرفا بابت ۲۰ درصد کسری وثیقه ضمانت را پذیرفته باشد، باید کل مبلغ تسهیلات را بازپرداخت کند و در قبال کل مبلغ تسهیلات مسئولیت دارد.

آیا «دین ضامن» دین تبعی است؟

مرادی با طرح این پرسش که حال میخواهیم بررسی کنیم که چه چیزهایی را از ضامن میتوان گرفت و به عبارت دیگر آیا دین ضامن دین تبعی است یا خیر؟ بیان کرد: در حقوق دو بحث ضمان شامل نقل ذمه به ذمه و ضم ذمه به ذمه مطرح است. در حقوق مدنی و فقه ما نقل ذمه به ذمه اتفاق میافتد. نقل ذمه به ذمه به این معناست که وقتی فردی ضامن یک نفر دیگر میشود، ما از بدهکار اصلی فارغ میشویم و برای اینکه مطالبات خودمان را وصول کنیم، فقط میتوانیم به فرد ضامن مراجعه کنیم.

وی ادامه داد:، اما در حقوق تجارت اینگونه نیست؛ و این موضوع که ذمهای به ذمه دیگر ضمیمه میشود، به این معناست که میتوانیم در عین حال به هر دوی آنها یعنی بدهکار و ضامن مراجعه کنیم و حق مراجعه به هر دو، به همان میزان وجود دارد.

به گفته مرادی، حال در خصوص این موضوع که ضمان بانکی کدام یک از اینهاست، باید بگوییم که قطعا نقل ذمه به ذمه نیست. اما در مورد اینکه ضم ذمه به ذمه است یا خیر، باز هم اختلاف نظر وجود دارد.

وی عنوان کرد: برخی در این زمینه میگویند که مقوله متفاوتی از بحث ضم ذمه به ذمه است و برخی میگویند همان ضم ذمه به ذمه است. ولی با این حال اینطور باید تفسیر کرد که فردی که ضامن تسهیلاتی میشود، باید بداند که چه ضامن اول یا ضامن دوم یا ضامن در مراتب بعدی باشد، به میزان کل تسهیلات مسئولیت بازپرداخت کل بدهی را دارد همچنین باید از این موضوع آگاه باشد که با قراردادی که منعقد میشود، بانک حق خواهد داشت فارغ از اینکه بدهکار اصلی چه کسی است، به این فرد، مراجعه کند.

این حقوقدان بیان کرد: البته قاعدتا و اخلاقا باید اینطور باشد که بانک ابتدا به بدهکار اصلی مراجعه کرده و در صورت عدم بازپرداخت از سوی او، به ضامنان مراجعه کند و علیالاصول این اتفاق هم میافتد، اما در بسیاری از موارد خود بدهکار اصلی مالی ندارد یا وثیقهای که دارد، وثیقه سهلالوصولی نیست؛ بنابراین بانک در ابتدا به ضامن یا راهن مراجعه میکند.

وی با بیان اینکه برخی افراد میگویند چرا با وجود بدهکار اصلی، به سراغ ما آمدند؟ ادامه داد: وقتی شما تسهیلات بانکی را به عنوان ضامن میپذیرید، مانند این است که خود شما تسهیلات گرفتید و نیز اینکه بانک حق مراجعه مستقیم به شما را خواهد داشت. هرچند این موضوع شاید از نظر اخلاقی صحیح به نظر نرسد، اما از نظر منطق حقوقی قاعدتا این امر با توجه به نوع قراردادی که منعقد میشود، پذیرفته شده است.

مرادی تاکید کرد: موضوع دیگر این است که بانک مرکزی بانکها را مکلف کرده است که وقتی قراردادی را با یک فرد تسهیلاتگیرنده منعقد میکنند، باید یک نسخه از قرارداد را به علاوه جدول اقساط به فرد تسهیلاتگیرنده و همچنین ضامنان ارایه کند. یعنی اصل بر این است که ضامن از وضعیت میزان بدهی و جدول اقساط اطلاع دارد. حالا اینجا اختلاف پیش میآید که آیا بانک تکلیف دارد موضوع تاخیر در پرداخت اقساط بدهی را به ضامن یا راهن هم اطلاع دهد یا خیر؟ به عبارت دیگر اگر بانک به ضامن اطلاع نداد آیا حق دریافت جرایم، خسارت تاخیر تادیه و وجه التزام را از راهن یا ضامن خواهد داشت یا خیر؟

وی با بیان اینکه اینجا باز هم موضوع اختلافی میشود، اظهار کرد: برخی میگویند اگر شما اطلاع ندادید و مطالبه نکردید، قاعدتا حق مطالبه آن از ضامن و راهن را نیز نخواهید داشت. اما در مقابل، عده دیگری اعتقاد دارند که اینجا بانک تکلیفی به اطلاع ضامن و راهن ندارد و همین که تسهیلات را به فردی اعطا میکند، ضامن و راهن، خود باید از این موضوع کسب اطلاع کنند که تسهیلاتگیرنده، آیا اقساطش را بهموقع بازپرداخت کرده است یا خیر؟ و اگر بازپرداخت نکرده باشد، اینها به تکلیف خودشان برای انجام ضمانت باید عمل کنند.

به گفته این حقوقدان، در خصوص این دو دیدگاه که اختلاف نظر وجود دارد که آیا بانک تکلیفی به اطلاع به ضامن یا راهن دارد یا خیر، چند سال قبل اداره حقوقی قوهقضاییه یک نظریه مشورتی منتشر و بر اساس آن اعلام کرد که بانکها در جهت دریافت مطالبات خود اعم از اصل و سود و خسارت تاخیر تادیه، تکلیفی به ارسال و ابلاغ اخطاریه به ضامن، جدا از مدیون اصلی ندارند، مگر اینکه در قرارداد مربوطه چنین شرطی لحاظ شده باشد. البته این نکته را نیز نباید فراموش کرد که از حدود ۴ سال قبل در بیشتر قراردادهای تیپی که بانک مرکزی به شبکه بانکی ابلاغ کرده است، بانکها موظف هستند به ضامنان نیز وضع دیون را حداقل از طریق پیامک اطلاعرسانی کنند.

لازم است بانک انجام تعهد را از ضامن مطالبه کند

وی با بیان اینکه، اما بحث این است که اگر بانکی اطلاع نداد ضامن یا راهن میتوانند خودشان را معاف از پرداخت جرایم و وجه التزام و خسارت تاخیر تادیه بدانند یا خیر؟ گفت: در این قضیه اداره حقوقی قوهقضاییه نظر به این موضوع ندارد و این تکلیف را متوجه بانکها نمیداند.

مرادی بیان کرد: فارغ از اینکه بحث دین تبعی در اینجا مطرح است و استدلالی که میشود این است که چون آنچه بدهکار باید پرداخت کند، ضامن نیز به همان نسبت باید دین را بپردازد، بانکها و اداره حقوقی قوهقضاییه تکلیفی برای بانکها قایل نیستند که البته به نظر میرسد این موضوع تا حدودی با عدل و انصاف در تعارض است.

وی با اشاره به ماده ۲۲۶ قانون مدنی عنوان کرد: قانونگذار در این ماده مقرر کرده است «در مورد عدم ایفای تعهدات از طرف یکی از متعاملین طرف دیگر نمیتواند ادعای خسارت کند مگر اینکه برای ایفای تعهد مدت معینی مقرر شده و مدت مزبور منقضی شده باشد و اگر برای ایفای تعهد مدتی مقرر نبوده، طرف وقتی میتواند ادعای خسارت کند که اختیار موقع انجام با او بوده و ثابت کند که انجام تعهد را مطالبه کرده است.» در فرضی که شخص، ضامن تسهیلات دریافتی از سوی شخص دیگر میشود، بر اساس این ماده چنین به نظر میرسد که لازم است طلبکار یعنی بانک انجام تعهد را از ضامن مطالبه کند تا بتواند خسارت را از او دریافت کند.

علم اجمالی به میزان دین کفایت میکند

ایشان با بیان اینکه نکته دیگری که باز هم در دادگاهها بسیار مطرح میشود، این است که ضامن دقیقا از میزان دین مطلع نبوده است، افزود: در این خصوص نظر بیشتر مراجع قضایی این است که علم اجمالی به میزان دین نیز کفایت میکند و برای اینکه ضامنی مسئولیت بازپرداخت داشته باشد، علم دقیق و جامع نسبت به میزان بدهی لازم نیست.

وی تصریح کرد: با این تفاسیر با توجه به اینکه در حال حاضر بانکها این موضوع را در قراردادهای خود گنجاندهاند و موضوع قرارداد برطرف شده، کمترین مشکل را در این زمینه شاهد هستیم. اما فارغ از اینکه این موضوع در قراردادها وجود دارد و نیز اینکه بانکها چنین تکلیفی دارند یا خیر، به افرادی که ضمانت تسهیلاتی را بر عهده میگیرند، توصیه میشود جدول اقساط را به طور کامل در همان روز دریافت تسهیلات، مطالعه کرده و حتما هر از چند گاهی به بانک خودشان مراجعه کنند تا از آخرین وضع بدهی بدهکار مطلع شوند.

مرادی گفت: نکته دیگر این است که اگر بدهکار اصلی ورشکسته شود، خسارت تاخیر را نمیتوان از وی دریافت کرد. با این وصف، آیا این موضوع به ضامن و راهن تسری پیدا میکند یا خیر؟ که در پاسخ باید گفت بر اساس یکی از آرای وحدت رویه دیوان عالی کشور، با توجه به تبعی بودن دین این قضیه تسری پیدا میکند و بانکها حق مراجعه برای مازاد، به ضامن راهن را ندارند.

وی خاطرنشان کرد:، اما اداره تسویه امور ورشکستگی و اداره اجرای اسناد رسمی این موضوع را نقض کردهاند و اداره تسویه در بخشنامه اخیر، به هیچ وجه به میزان مطالبات بانکها که میخواهند از ضامنان یا راهنان مطالبه کنند، ورود نکرده و فقط نسبت به ورشکسته اصلی دستور توقیف عملیات اجرایی بانکها را صادر میکند؛ بنابراین فارغ از اینکه ورشکسته اصلی به چه میزان باید در مقابل بانک، ایفای تعهد کند، ضامنان یا راهنان او باید کل میزان بدهی را پرداخت کنند. با این توصیف رویه فعلی این نیست که دین آنها تبعی است و برای آنها در این زمینه حقی قائل نیستد.

منبع: روزنامه حمایت، شماره ۴۷۶۷